Ya son más de 200 reseñas!!!

Gracias a todos por la aportación a este despacho con vuestros comentarios y opiniones hasta alcanzar más de 200 reseñas en Google… seguiremos trabajando con el mismo entusiasmo y las mismas ganas para obtener los mejores resultados a nuestros clientes.

La Audiencia Provincial de León obliga que el cónyuge que retiró dinero de la cuenta bancaria lo devuelva a favor del matrimonio

La Audiencia Provincial estima el recurso presentado por este despacho y consigue que las nóminas retiradas por el esposo por importe de 19.000 euros sean consideradas gananciales y repartidas entre ambos conyuges.

En el presente caso, se trata de un procedimiento de liquidación del régimen económico matrimonial de sociedad de gananciales entre los cónyuges, divorciados en mayo de 2019. Ambas partes interponen recurso de apelación contra la sentencia de primera instancia.

Entre los puntos de controversia se encuentra la inclusión en el activo de la cantidad de 1.000 € retirada por el esposo de la cuenta ganancial, así como las nóminas y prestaciones por incapacidad percibidas por él. La sentencia apelada excluyó estos conceptos al considerar que, tras la separación de hecho en abril de 2018, no existía justificación para incluirlos en el inventario.

La jurisprudencia establece que en casos de separación de hecho duradera y consentida, no se integran en la sociedad de gananciales los bienes adquiridos individualmente por los cónyuges. Sin embargo, esta doctrina no se aplica de forma automática y requiere un análisis de las circunstancias particulares del caso.

En este sentido, se determina que la separación de hecho no tuvo un carácter duradero en este caso, ya que la demanda de divorcio se presentó poco más de dos meses después del cese convivencial. Además, las retribuciones del esposo eran la principal fuente de ingresos para el sostenimiento de la familia. Por lo tanto, se considera procedente incluir las nóminas y prestaciones percibidas por él en el activo ganancial.

En cuanto al crédito derivado de la venta de un vehículo ganancial, se impugna su inclusión en el pasivo debido a razones procesales. Sin embargo, se determina que este aspecto no fue controvertido en la diligencia de formación de inventario, por lo que su discusión es pertinente en esta instancia.

En resumen, la sentencia de primera instancia es parcialmente modificada, estableciendo la inclusión en el activo de las nóminas y prestaciones por incapacidad percibidas por el esposo y a favor de la esposa, desde abril de 2018 hasta la sentencia de divorcio, lo que permitirá que la esposa puede percibir una cantidad cercana a los 6.000 euros.

LA RESPONSABILIDAD CIVIL PROFESIONAL

La responsabilidad civil profesional es una obligación legal que recae sobre un individuo o una organización que ejerce una actividad profesional y que implica la asunción de las consecuencias derivadas de sus acciones u omisiones frente a terceros. En este sentido, se establece la obligación de reparar los daños y perjuicios ocasionados a terceros como resultado de una mala praxis o negligencia en el ejercicio de la profesión.

La responsabilidad civil profesional implica la necesidad o cuando menos la conveniencia, de estar respaldado por un seguro de responsabilidad civil que cubra los posibles daños causados a dichos terceros, así como los gastos de defensa legal (honorarios de abogados, procuradores, peritos) en caso de ser demandados. Este seguro garantiza la protección tanto del profesional como de los afectados por la acción de dicho profesional, asegurando una compensación adecuada en caso de daños materiales o lesiones causadas por errores o imprudencias profesionales.

Es fundamental que el profesional cumpla con los estándares de calidad, ética y diligencia propios de su campo de actuación, evitando actuaciones negligentes o irresponsables que puedan generar daños a terceros. En caso de producirse un perjuicio, el profesional debe asumir la responsabilidad y ofrecer una reparación adecuada, ya sea económica o mediante la adopción de medidas correctivas.

La responsabilidad civil profesional abarca una amplia gama de disciplinas, como por ej. la medicina, el derecho, la arquitectura, la ingeniería, la contabilidad, la asesoría fiscal, entre otras muchas. Cada profesión se rige por sus propias normas, ajustadas a unos estándares de actuación, pero en todos los casos se exige la máxima diligencia y cuidado para evitar daños a terceros.

En conclusión, la responsabilidad civil profesional es un aspecto fundamental en el ejercicio de cualquier actividad profesional. Los profesionales deben ser conscientes de su obligación de actuar con diligencia y prudencia, y contar con un seguro de responsabilidad civil que les proporcione protección ante posibles reclamaciones y garantiza un resarcimiento adecuado en caso de producirse daños derivados o secundarios al ejercicio de la profesión de que se trate.

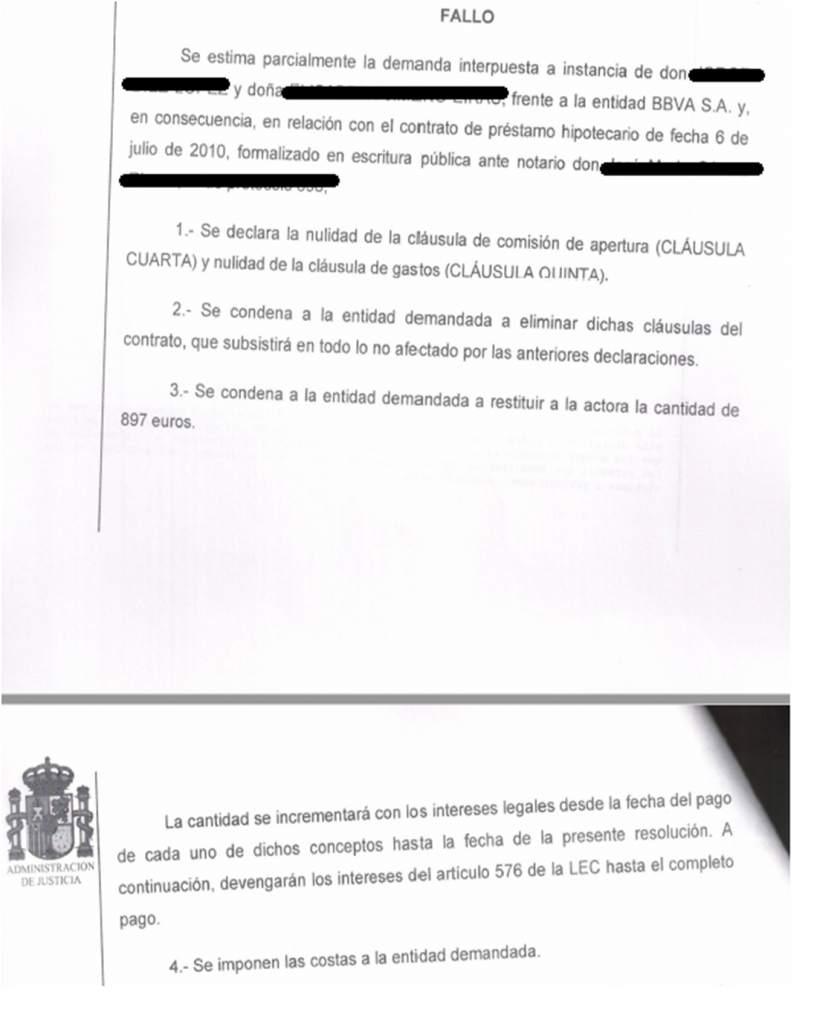

Nuestros clientes siguen ganando Sentencias de gastos con COMISIÓN de apertura.

Nuestros clientes siguen consiguiendo que los gastos de Notaria, Registro, y tasación se les devuelva, así como la comisión de apertura firmada en la constitución de la hipoteca de su vivienda.

El despacho de Santiago Pascua www.pascuaabogados.es, interpuso demanda de gastos hipotecarios contra BBVA, ante la negativa de la entidad bancaria de restituir la Comisión de apertura a su cliente.

Pues bien, con fecha 19.05.2023, por el Juzgado de Primera Instancia nº7 de León, se ha dictado sentencia, por la que se condena al banco BBVA, a indemnizar al cliente, en la cantidad de 897,00€, más los intereses legales, condenando al banco a pagar las costas del procedimiento.

Es decir, el cliente, ha recuperado los gastos hipotecarios, cuyo pago le corresponde al banco y la comisión de apertura:

.-50% de la factura de notaría, 100% de la factura de registro, 100% de la factura de gestoría, y 100% de la factura de tasación.

A lo que se suman los intereses legales (hasta un 50% de la cantidad obtenida), y que además el banco tenga que hacerse cargo de los honorarios del abogado y procurador del cliente.

Así, la sentencia declara la nulidad de la cláusula de gastos, sobre una hipoteca que fue constituida el 6 de Julio de 2010.

Acompañamos, extracto del Fallo de la sentencia de 19.05.2023.

VALORAR ENTRE DIVORCIO DE MUTUO ACUERDO Y DIVORCIO EXPRESS

El divorcio es un proceso legal que permite a las parejas poner fin a su matrimonio y seguir caminos separados. En este contexto, existen dos modalidades de divorcio que son ampliamente utilizadas, que desde el despacho de Pascua abogados llevamos trabajando dependiendo de las circunstancias personales de cada pareja y que a través de esta redacción vamos a intentar explicar de manera sencilla la diferencia entre ambos procesos.

El divorcio de mutuo acuerdo

El divorcio express.

El divorcio de mutuo acuerdo se refiere a una situación en la que ambas partes están de acuerdo en poner fin al matrimonio y están dispuestas a trabajar juntas para llegar a un acuerdo sobre cuestiones tan relevantes como la custodia de los hijos, la división de los bienes y el pago de pensiones alimenticias.

Por otro lado, el divorcio express es un tipo de divorcio en el que las partes también están de acuerdo en poner fin al matrimonio, pero se caracteriza por ser más rápido y menos complicado en términos legales. La principal diferencia entre ambos tipos de divorcio radica en el tiempo que lleva completar el proceso. Mientras que el divorcio de mutuo acuerdo puede variar en duración dependiendo de la complejidad de los asuntos a tratar y la eficiencia del sistema judicial, el divorcio express generalmente se completa en un período de tiempo más corto.

Otro aspecto importante es la cantidad de trámites legales requeridos. En el divorcio de mutuo acuerdo, las partes deben presentar una solicitud conjunta, acompañada de un acuerdo de divorcio detallado que aborde todos los aspectos relevantes. Por otro lado, el divorcio express se inicia mediante una solicitud individual presentada por uno de los cónyuges.

En términos de costos, el divorcio de mutuo acuerdo puede implicar honorarios legales más altos, ya que puede requerir la asistencia de abogados para redactar el acuerdo y guiar a las partes a lo largo del proceso. En contraste, el divorcio express, al ser un proceso más simplificado, puede tener costos legales más bajos.

La presencia de abogados también varía entre ambos tipos de divorcio. En el divorcio de mutuo acuerdo, ambas partes pueden optar por tener abogados individuales para representar sus intereses y asegurarse de que el acuerdo sea justo y equitativo. En el divorcio express, la asistencia legal no es obligatoria, aunque las partes aún pueden contratar abogados si así lo desean.

En cuanto a los requisitos legales, el divorcio de mutuo acuerdo generalmente exige que las partes estén de acuerdo en todos los aspectos del divorcio antes de presentar la solicitud conjunta. Esto incluye la división de bienes, la custodia de los hijos y otros asuntos relevantes. En el divorcio express, aunque las partes deben estar de acuerdo en poner fin al matrimonio, algunos detalles pueden resolverse durante el proceso.

La división de bienes puede variar entre ambos tipos de divorcio. En el divorcio de mutuo acuerdo, las partes deben llegar a un acuerdo sobre cómo se distribuirán los activos y las deudas. En el divorcio express, si las partes no logran llegar a un acuerdo, el juez tomará la decisión final sobre la división de los bienes.

Respecto a la custodia de los hijos, en el divorcio de mutuo acuerdo las partes deben acordar un plan de custodia que sea en el mejor interés de los hijos. En el divorcio express, si no hay acuerdo, el juez tomará la decisión basándose en los mejores intereses de los niños.

En resumen, el divorcio de mutuo acuerdo y el divorcio express son dos modalidades diferentes para poner fin al matrimonio. Mientras que el primero implica un proceso más prolongado y colaborativo, el segundo es más rápido y simplificado. La elección entre ambos tipos de divorcio dependerá de las circunstancias y necesidades individuales de las partes involucradas. Es importante buscar asesoramiento legal para tomar una decisión informada, y en Pascua abogados con nuestra experiencia profesional asesoramos a nuestros clientes de la mejor manera posible.